老後に備えての資金の準備は、少しでも若いうちから始める方が有利だといわれています。

老後を迎えるまで年数がある方が、より多くの資金が貯められることが理由です。

50代になると、定年退職が近いことを意識して、老後の生活がふと心配になることがあります。

また、同世代の人たちはどのくらいの貯金があり、老後対策をしているのか気になってしまうものです。

ここでは、『50代の独身女性の平均的な貯金額や経済状況』について、データを参照しながら紹介します。

同時に、『50代からで始められる資金づくり』の方法についてもお伝えします。

50代・独身で平均貯金額はどのくらいか

独身女性の場合、夫や子どもがいる人に比べて貯金がしやすい反面、病気などになったときは、支えてくれる家族がいないというリスクがあります。

万が一のことを考えて、数カ月仕事ができなくても生活できるだけの貯金はしておきたいところです。

ここでは、50代独身女性の平均貯金額について解説します。

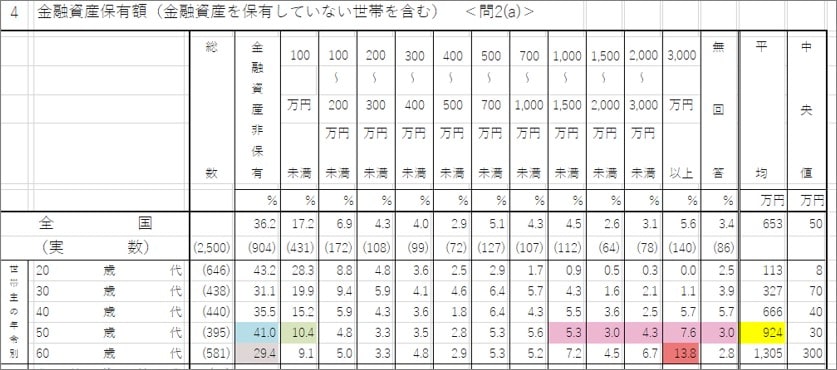

50代・独身の平均貯金額は、924万円

金融広報中央委員会によると、50代・独身者の平均貯金額は、924万円です。

しかし、平均と実態は異なります。

出典:金融広報中央委員会

出典:金融広報中央委員会

詳しくみてみると、貯金0円が41.0%と最も多いことがわかります。

さらに、貯金100万円未満、10.4%が続いています。一方で、1,000万円以上の貯金がある人は20.2%です。

上図より、貯蓄がある人の平均貯金額は1,601万円で、中央値は622万円ということがわかります。

また、60代の平均貯金額は1,305万円ですが、貯金0円が29.4%で最も多い結果となっています。2番目には、3,000万円以上(13.8%)が続いています。

(参照:金融広報中央委員会・家計の金融行動に関する世論調査[単身世帯調査] 令和2年調査結果)

※各種分類別データ(令和2年)per12001.xlsx(シート4参照)

この調査からわかるのは、貯蓄がある人とない人で二極化していることです。

さらに、金融資産非保有の人が、最も多いことも特記すべき点です。

平均貯金額は924万円ですが、この数字は実は、現実的ではありません。

高額の資産を保有している人が、平均値を引き上げていることがわかります。

データから読みとく50代・独身の経済状況

貯金だけでなく、平均的な収入や借入金額についても触れておきましょう。

女性の月額平均賃金

厚生労働省の賃金構造基本統計調査によると、40歳以降の女性の月額平均賃金は下記の数字となっています。

| 年代 | 月額賃金 |

| 40~44歳 | 26万8,300円 |

| 45~49歳 | 27万1,100円 |

| 50~54歳 | 27万4,700円 |

| 55~59歳 | 27万1,100円 |

| 60~64歳 | 23万2,000円 |

| 65~69歳 | 21万5,500円 |

| 70歳~ | 21万7,300円 |

50代までは収入は上昇していますが、50台半ばをピークに、60代以降は下降傾向となっています。

独身世帯の借入金

また、公益財団法人生命保険文化センターの調べによると、借入金のある世帯のうち単身世帯は約20%になっています。

独身者の5人に1人は、借入をしていることがわかります。

出典:金融広報中央委員会

出典:金融広報中央委員会

平均借入金残高は513万円で、平均住宅ローン残高が326万円です。

一方、借入金のある世帯による単身世帯の借入れの目的には、下記の項目とあわせてパーセンテージの結果が出ています。

- 医療費や災害復旧資金:5.5%

- こどもの教育・結婚資金:2.7%

- 住宅の取得または増改築などの資金:12.5%

- 日常の生活資金:44.9%

- 耐久消費財の購入資金:15.3%

- 旅行レジャーの資金:11.8%

- 株式等金融資産への投資資金:2.7%

- 土地・建物等の実物資産への投資資金:2.7%

- 相続税対策の資金:0.9%

- その他:34.2%

- 無回答0.0%

借入目的には、「日常の生活資金」(44.9%)、「耐久消費財の購入資金」(15.3%)が、上位を占めています。

(参照:公益財団法人 生命保険文化センター・1世帯あたりの借入金はいくらくらい?)

この調査を紐解いてみると、借入の目的は趣味嗜好の買い物ではなく、日々の暮らしの不足分を補うために、借入をしている人が多いことがわかります。

また、借入金住宅や自動車ローンなども借入金に該当します。

長期ローンを組んでいる場合は、借金がないつもりでも借入金があることになるため、十分な注意が必要です。

今やるべきことは、現状を知ること

貯金額や給与、借入金の現状を知って、老後生活への焦りが出てきた人もいるかもしれません。

将来に備えるためには、自分の現状を把握することが大切です。

現在生活にかかっているコストを整理する

老後資金を準備するために、まず始めたいのは資産づくりではなく、現状把握です。

どのくらいの収入・支出があるのかを整理することで、準備すべき資金額がわかります。

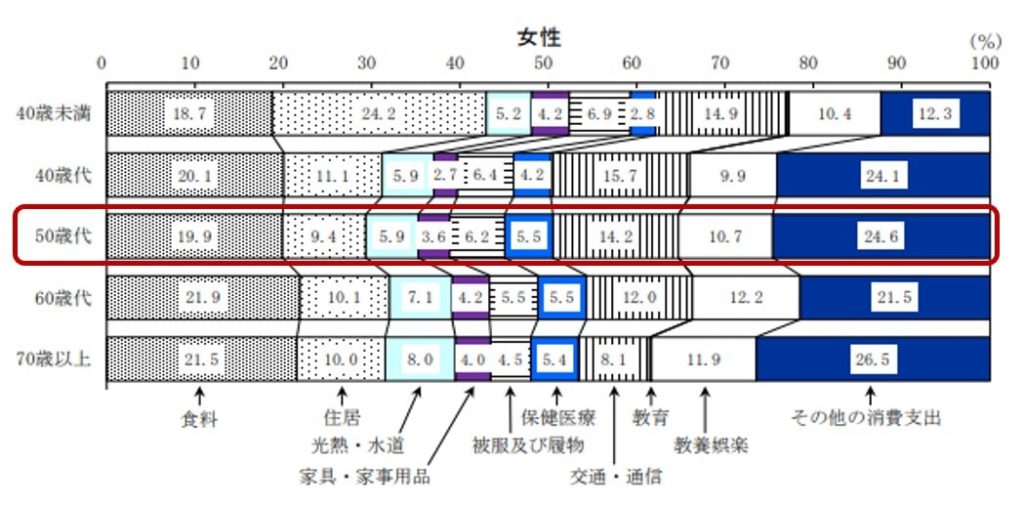

総務省の調べによると、単身世帯50代の女性の毎月の生活費で平均的な支出の割合は、以下のようになっています。

出典:総務省統計局

出典:総務省統計局

- 食料:19.9%

- 住居:9.4%

- 光熱・水道:5.9%

- 家具・家事用品:3.6%

- 被服及び履物:6.2%

- 保健医療:5.5%

- 交通・通信:14.2%

- 教養娯楽:10.7%

- その他の消費支出:24.6%

居住している地域によって、生活コストは変動します。たとえば、都心部で駅近くの物件の場合は、必然的に家賃が高くなります。

月々の支出に無駄がないか、貯金できる余裕を生み出せないか、毎月の支出を整理しながら、考えてみましょう。

老後にかかる最低限の生活費と医療費

現在の生活費がわかれば、次は、老後の生活にかかる費用を想定します。

融資産保有世帯

金融資産保有世帯による、単身世帯の金融資産の保有目的は以下のようになっています。

- 病気や不時の災害への備え:48.9%

- こどもの教育資金:2.0%

- こどもの結婚資金:0.7%

- 住宅の取得または増改築などの資金:6.3%

- 老後の生活資金:56.1%

- 耐久消費財の購入資金:10.7%

- 旅行レジャーの資金:20.6%

- 納税資金:2.1%

- 遺産として子孫に残す:2.0%

- とくに目的はないが、金融資産を保有していれば安心:28.3%

- その他:8.9%

- 無回答:0.0%

金融資産を保有している人は、その目的を「老後の生活資金(56.1%)」と「病気や不時の災害への備え(48.9%)」としていることが多く、老後対策として生活費や医療費の準備をしていることがわかります。

(参照:公益財団法人 生命保険文化センター・どんな目的で金融資産を保有している?)

老後に必要な生活費

老後に必要な生活費を見ていきましょう。

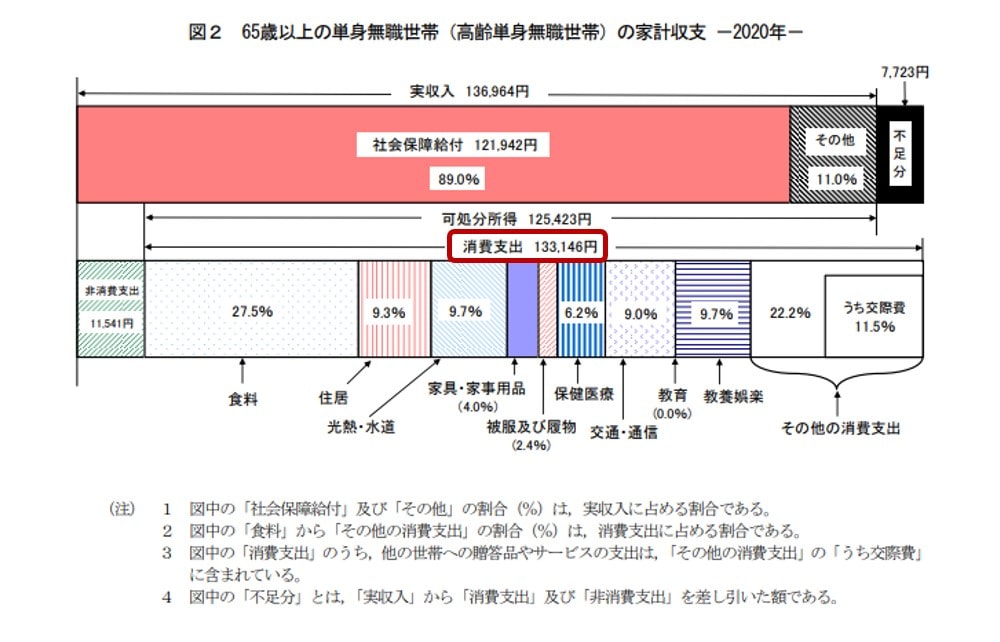

総務省統計局の2020年(令和2年)調査では、高齢単身無職世帯(65歳以上の単身無職世帯)の消費支出は、月額133,146円であると公表されています。

出典:総務省

出典:総務省

内訳は、以下の通りです。

- 食料:27.5%

- 住居:9.3%

- 光熱・水道:9.7%

- 家具・家事用品:4.0%

- 被服及び履物:2.4%

- 保健医療:6.2%

- 交通・通信:9.0%

- 教育:0.0%

- 教養娯楽:9.7%

- その他の消費支出:22.2%(うち交際費11.59%)

(参照:総務省・家計調査報告[家計収支編]2020年(令和2年)平均結果の概要 P18)

老後にかかる医療費

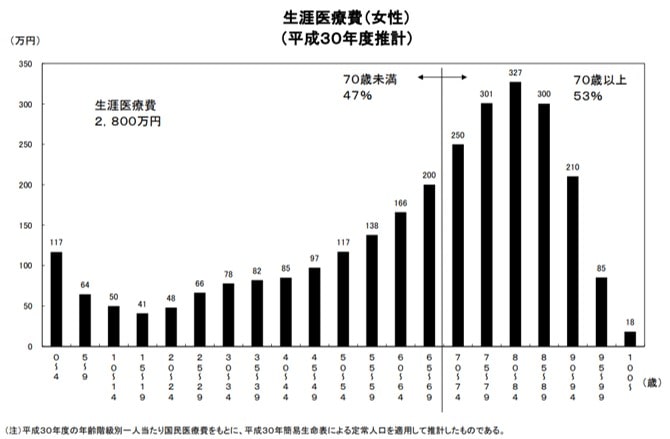

医療費について述べると、女性の生涯医療費は2,800万円かかるといわれています。

出典:厚生労働省

出典:厚生労働省

目を向けたいのは、生涯医療費のうちの53%が、70代以降に発生するという点です。

保険料は、75歳以上であれば1割、70歳から74歳までは2割の自己負担で済みますが、現役並み所得者は3割負担です。

いずれにしても、1,400万円以上の1割~3割を、老後に負担しなければならない可能性があるということになります。

60歳で退職をした場合、年金が受給できる65歳までは無収入となります。

5年分の生活費・医療費は、40代・50代である今から準備をしておきましょう。

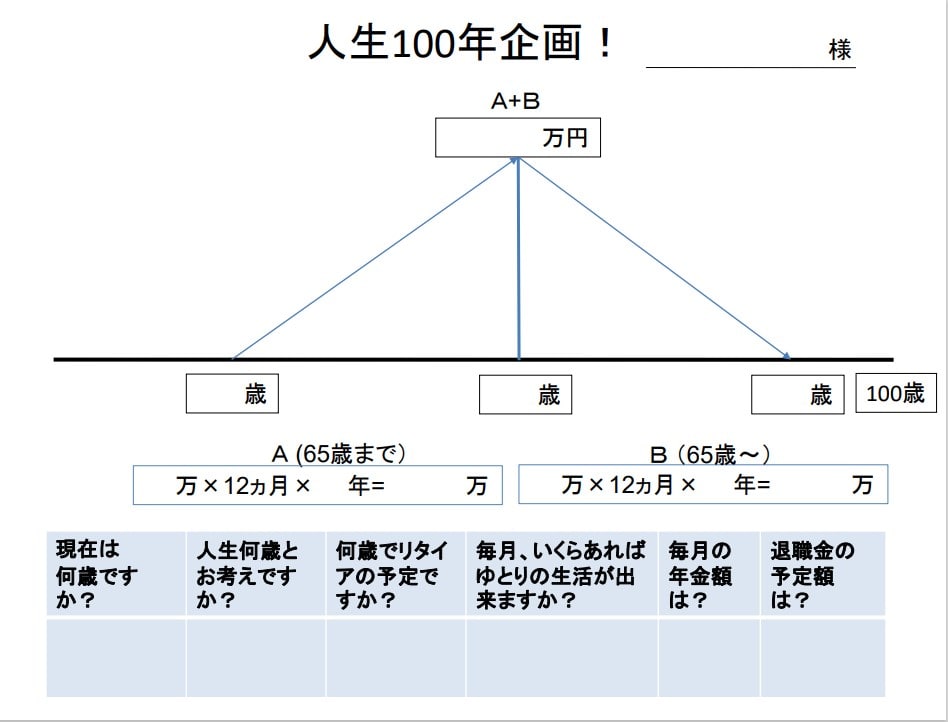

『100年企画ワーク』で老後を計画的に

女性の生き方をサポートする『ライフプランアカデミー・未来のミカタ』では、『100年企画ワーク』を行っています。

年金が受給できるまでの期間をどのように過ごすのか、『100年企画ワーク』を行うことで、お一人おひとりに必要な老後資金や、将来の夢の叶え方がわかり老後を安心して迎えられます。

ワークでは、下記の内容をヒアリングして、必要な生活費と貯金額を算出したうえで、その人にあわせたライフプランを立てていきます。

- 現在の年齢・人生何歳と考えているか

- リタイア予定の年齢

- 毎月いくらあればゆとりある生活ができか

- 毎月の年金金額

- 退職金の予定額

年金を受給できる期間の過ごし方や生活全体に必要な老後資金について、専門家から将来に必要な知識を学びながら、ゆたかな老後人生を計画したい人に適しています。

『人生100年企画ワーク』を行うことで、老後の生活に必要な金額がわかるため、ライフプランが立てやすくなります。

『人生100年企画ワーク』は、専任の担当者が対応いたします。お気軽にご相談ください。

【ライフプランアカデミー・未来のミカタ】お問い合わせフォーム

50代から着実に貯金をしていくには

将来、必要となる生活費・医療費がわかれば、資金づくりを検討してみましょう。

ここでは、50代から着実に貯金をしていく方法について解説します。

「老後資金の作り方」入門

50代から着実に貯金をしていくには、コツがあります。それは、焦らずに着実に貯金をすることです。

今からでも、遅くはありません。間に合う方法はあります。

まず手を付けたいのは、無駄な支出がないかの確認です。余裕が出た分を、貯金に回すことができます。

たとえば、以下のような毎月かかる固定費を見直すことから始めてみましょう。

- 自炊

- ガス・電気会社の選び直し

- ガーデニング・家庭菜園など

- 日用品(洗剤やティッシュ、石鹸など)のまとめ買い

- スマートフォンのプラン切り替えや格安SIMへの切り替え

外食や旅行、買い物など趣味をやめるのではなく、予算を設定して楽しむことで、ストレスを溜めずに老後の資金作りができます。

断捨離も、効果があるため、着なくなった衣服や使わない日用品を、整理してみましょう。

フリマアプリで販売すれば、お小遣い稼ぎにもなります。

また、上述したような生活は、何よりも余計なコストを抑えて、最小限に生活スタイルを確立できることが最大のメリットです。

今後引越しをするようなことがあれば負担が軽減できるうえに、余計な物品を買わない習慣が身につけられます。

もう50代ではなく「まだ50代」という考え方

50歳という年齢は、定年退職を考えれば、あと10数年です。

しかし、人生100年時代といわれています。100歳まで生きるのであれば、50歳は折り返しの年齢です。

65歳で定年退職をしたとしても、まだまだ人生は続きます。

そう聞くと、不安になるかもしれません。しかし、人生100年をいかに楽しむか、という考え方も大切です。

これからは、人生100年の計画を持っている人が、本当にゆたかな人生を送ることができます。

経済的なゆとりがあったとしても、何となく老後を迎えてしまった場合、何となくで終わってしまいかねません。

そこで、お金の資産を貯めるのと同じように、人生における無形の資産を構築してみてはいかがでしょうか。

無形の資産とは、例えば社会とのつながりや友好関係など、人生において欠かせない体験のことです。

このような体験に時間を費やすことで、老後も充実した時間を過ごせます。

長生きをするにはお金だけではなく、心身の健康、生きがいが必要です。

50代から人生計画を立てておくことで、ゆとりある老後を迎えられます。

これから老後の準備を始める人は、専門家から人生の設計図づくりを学びましょう。

「ライフプランアカデミー・未来のミカタ」が開催している講座のカリキュラムには、人生計画の立て方や人間関係の構築方法があります。

他では学べない、「ライフプランアカデミー・未来のミカタ」オリジナルの学習方法です。

これまで開催してきた勉強会の参加者からも喜びの声を多くいただいています。

現在、人数限定で『セミナー&講座説明会』を開催しています。

開催日程や詳細については、下記『セミナー&講座説明会』ボタンのリンク先で確認をしていただけます。

今回開催するセミナーは、お金に一切の不安もなく自由な生活を手に入れた人たちの実例や『お金の知識』をお伝えすることで、受講後すぐに行動してもらうことが目的です。

セミナーの前身となる勉強会には、すでに800人以上の方に参加していただいています。

勉強会に参加された方々のインタビュー動画も公開しています。視聴していただくことで、セミナーではどのような講義を行っているか、イメージをしていただけます。

ぜひ、ご視聴ください。

人生100年時代の計画で、老後に備える

50代・独身者の平均貯蓄額は924万円ですが、実際には貯蓄額が0円で金融資産非保有の人が少なくありません。

老後に備えるためには、現状の生活費を把握して、老後にかかる生活費・医療費を見積もっておく必要があります。

そのうえで、人生100年計画を立てて、50代から着実に準備をしていきましょう。

| この記事を監修したライフプランアドバイザー | |

|

■佐藤 伸次 ■合同社長のミカタ代表社員 ■健康ファーム代表 ■1966年長野県飯田市生まれ ■ライフプランアカデミー・未来のミカタ講師 |

| 世界金融の現状を学び、家計の見直し・資産運用などの経済知識を元に、複数収入の構築プロデュースを手掛けている。リタイアメント層サービス・デジタル資産業種・海外保険情報提供など、日々提案できる経済関連情報の枠を拡げている。全国で金融リテラシ―について経済とお金の勉強会を行う傍ら、人生初となる学生のキャリア教育本を出版。 | |