長年連れ添ってきた夫婦が、子育てがひと段落するころに次の共同作業として考えることは、ふたりの老後の生活です。

ゆとりある暮らしを送るためには、夫婦でどのくらいの生活費が必要であるか気になるところではないでしょうか。

たとえば、子どもが3人以上いて、一子目と三子目の年齢が離れている場合、自分たちは定年退職間近でも、教育費がかかり続けている状態です。

すると、老後のための貯蓄にお金をまわせないことも大いにして考えられます。

夫婦の将来のため、今からどのような準備ができるのか、老後にかかる生活費について解説しながら、具体的な対策を紹介していきます。

老後の「最低限の生活費」と「ゆとりある生活費」

誰もが、手元のお金のことを考えながら「ギリギリの生活」をするよりも、「ゆとりのある生活を送りたい」と願っています。

ここでは、「最低限の生活費」と「ゆとりある生活費」にわけて説明します。

最低限必要な生活費は『22万4,390円』

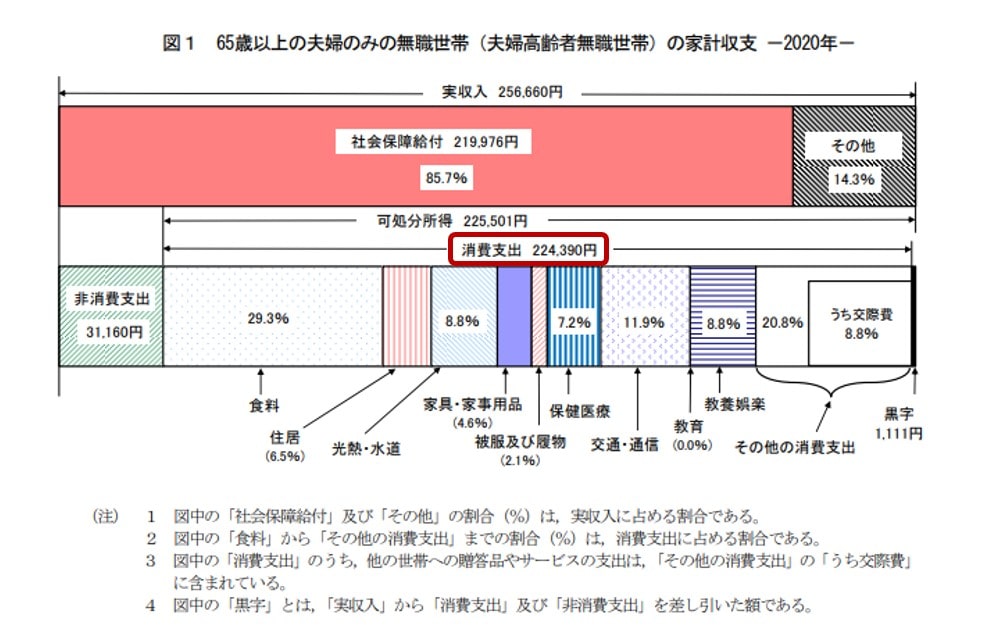

総務省の「2020年家計調査報告(家計収支編)」では、高齢夫婦無職世帯(65歳以上)の1カ月の消費支出は22万4,390円と公表されています。

内訳は、以下のとおりになります。

出典元:総務省

出典元:総務省

-

- 食料:29.3% (65,804円)

- 住居:6.5% (14,518円)

- 光熱・水道:8.8% (19,845円)

- 家具・家事用品:4.6% (10,258円)

- 被服及び履物:2.1% (4,699円)

- 保健医療:7.2% (16,057円)

- 交通・通信:11.9% (26,795円)

- 教育:0.0%

- 教養娯楽:8.8% (19,658円)

- その他の消費支出:20.8%(うち交際費8.8%) (46,753円)

(参照:総務省・家計調査報告[家計収支編]2020年(令和2年)平均結果の概要 P18・19)

総務省の調査報告によると、消費支出(22万4,390円)のうち、日々の支出の多くは食費(65,804円)に使われていることがわかります。

しかし、家庭ごとに生活事情は変わるため、総務省のデータはあくまでも参考情報としてご覧ください。

データから読み取れることは、「最低限の生活費」には余裕を持った数字は含まれずに計上されているということです。

ゆとりある生活を送るためには、最低限の生活費に数字が上乗せされることになります。

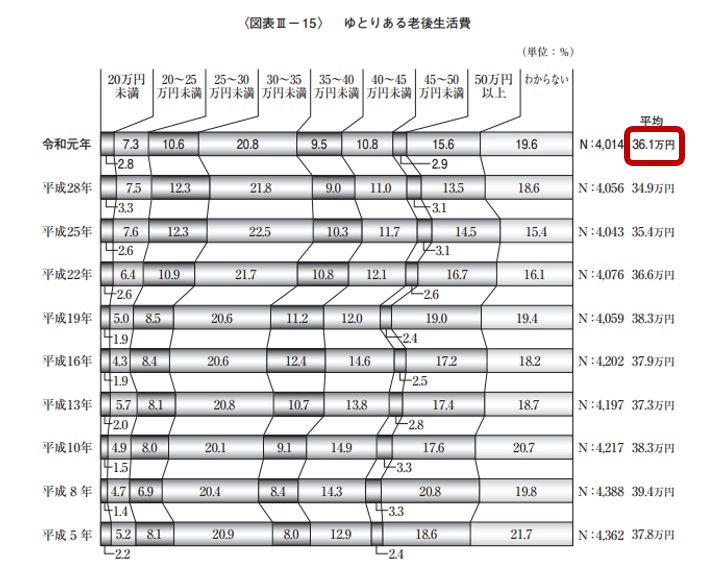

「ゆとりある生活費」は36万1000円

財団法人生命保険文化センターの「生活保障に関する調査(令和元年度)」によると、ゆとりある老後生活費の平均額は、1カ月あたり平均36万1,000万円であると発表されています。

本データは、18歳から69歳の個人を対象にした調査となっています。

「旅行・レジャー」や「趣味や教養」「日常生活費の充実」「身内とのつきあい」など、上述で解説した「最低限の生活費」にはなかった用途が、上乗せされています。

出典:財団法人生命保険センター

出典:財団法人生命保険センター

(参照:財団法人生命保険文化センター・令 和 元 年 度 生活保障に関する調査(5)ゆとりある老後生活費)

36万1,000万円から23万9,947円(最低限の生活費)を差し引くと、12万1,058円が、ゆとりある老後生活には必要であることがわかります。

最低限の生活とゆとりある生活の差について、食生活を事例に考えてみましょう。

前者では自炊が中心となり、後者では定期的に外食をする余裕が生まれます。

最近では、外食だけでなくフードデリバリーサービスも人気です。

これらの消費行動は、贅沢を楽しめるだけではありません。

買い物や家事の負担が軽減でき、気分をリフレッシュすることもできるのです。

つまり、「12万1,058円で、老後生活における選択肢が増える」ということになります。

老後に必要になる資金・不要になる資金

老後にかかるお金は、生活費だけではありません。

ここでは、「生活費以外の費用」に加えて「老後生活には不要となる支出」の2つのケースを解説します。

生活費以外で老後に生じる費用

老後に負担がかかる費用の事例は、以下のとおりです。

- 医療費

- 介護費用

- 国民健康保険料

- 後期高齢者医療保険料(75歳以降)

- 住居のリホーム(バリアフリー化)

上述した一覧の中では、後期高齢者の医療費が大きな負担になります。

現在、75歳の人が医療機関に受診した際、医療費の自己負担は1割です。

1割であれば、大きな痛手にはならない印象を受けます。

しかし、日本人の平均的な生涯医療費(2,500万円)のうち、半分以上は70代以降に発生することがわかっています。

(参照:厚生労働省・生涯医療費(男女計)(2010年度推計))

さらに、医療制度改革関連法の成立によって、2022年から一部の後期高齢者の自己負担が2割に引き上げられることが決定されています。

対象となるのは、単身者は年収200万円以上、複数人の世帯なら75歳以上の年収合計が320万円以上の後期高齢者です。

ここで知るべきことは、老後を安心して迎えるためには「生活費の蓄えのみでは不十分である」いうことです。

体の衰えや疾患のリスクを想定して、資金を準備しておくべきでしょう。

セカンドライフに必要ではない支出

現役時代では負担だった出費も、定年した後の老後には不要になるものがあります。

不要な代表的なものは、以下のものが挙げられます。

- 雇用保険料

- 厚生年金保険料

- 接待交際費

- 接待費の食事代

- 仕事で必要な被服費

- 子どもの教育費・扶養費

一覧の中で、とくに大きい出費となるのは、子育てにかかるお金や学費です。

中学校、高校では部活にかかる費用や大学の進学費用は予想以上に大きな額です。

仕送りや留学などで、さらに教育費用が膨らむケースもあるでしょう。

一方、老後は子育て期が過ぎているため教育資金を用立てる必要がなくなります。

子育てが終わる頃合いを見計らって、老後の準備へと視点を切り替えていきましょう。

老後資金を準備するための計画と対策

最低限の生活費を準備することは必須ですが、加えてゆとりある老後資金をどのようにして準備できるのか最も気になるところです。

具体的な計画と対策について、述べていきます。

老後資金のシミュレーションを実施する

計画にはシミュレーションが有効です。

将来、受給できる年金額から老後の生活費を差し引いてみます。

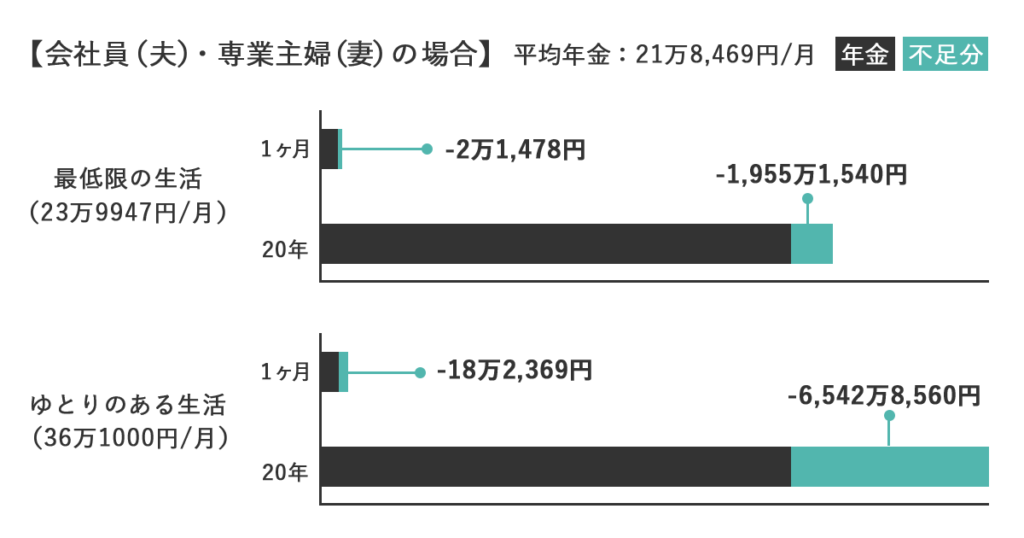

夫婦が受け取れる年金額の平均は、以下のとおりです。

後者を事例に、シミュレーションを実施します。

【最低限の生活費】21万8,469円-23万9,947円=-2万1,478円(毎月の不足分)

【ゆとりある生活費】21万8,469円-36万1,000円= 18万2,369円(毎月の不足分)

2019年時点で、日本人の平均寿命は男性が81.41歳、女性が87.45歳です。

年金受給開始年齢は、65歳以降となります。

ここでは、わかりやすいように約20年間で計算します。

60歳~65歳までは年金以外で、生活費を準備しておかなければなりません。

| 【最低限の生活費】 23万9947円×12か月×5年間=14,39万6,820 -2万1,478円×12か月×20年間=515万4,720円 合計:1,955万1,540円 |

| 【ゆとりある生活費】 36万1000円×12か月×5年間=21,66万0,000円 18万2,369円×12か月×20年間=43,76万8,560円 合計:6,542万8,560円 |

最低限の生活には1,955万1,540円、ゆとりある生活には6,542万8,560円を用意しておくことが明らかになりました。

現在の貯蓄額から考えてシミュレーションを行えば、どのくらいの資金を用意すべきか計画が立てられます。

老後のお金を貯めるためには、「使う口座」「貯める口座」を分けましょう。ひとつの口座でやりくりしていると、お金があればあるだけ使ってしまいます。定期積み立てみたいに、貯蓄金は強制的に口座から引かれるやり方もよいですね!

夫婦の将来のために今からやっておきたい対策

現在、子育て中の人にもできる準備はあります。

それは生活費の見直しと、資産づくりです。

生活費の見直しは、すぐにできて、効果が期待できる方法です。

交際費、通信料、電気料など、生活費において無駄な出費をしていないか確認しましょう。

家計簿をつけることで収入・支出管理がしやすくなります。

毎月の出費を管理しながら、収入を増やす道も探っていきます。

給与所得に頼るだけではなく、預金や投資による資産づくりに挑戦してみましょう。

一般的には、下記の貯蓄方法や資産運用があります。

|

これらの方法は、投資経験がない人にとって難しく感じるのではないでしょうか。

金融の知識がない初心者が投資をすると、損失リスクが高くなるのも事実です。

資金づくりに成功するために、まずは経済とお金について学ぶことをおすすめします。

そのうえで、判断ができる知識を身につけることが近道になります。

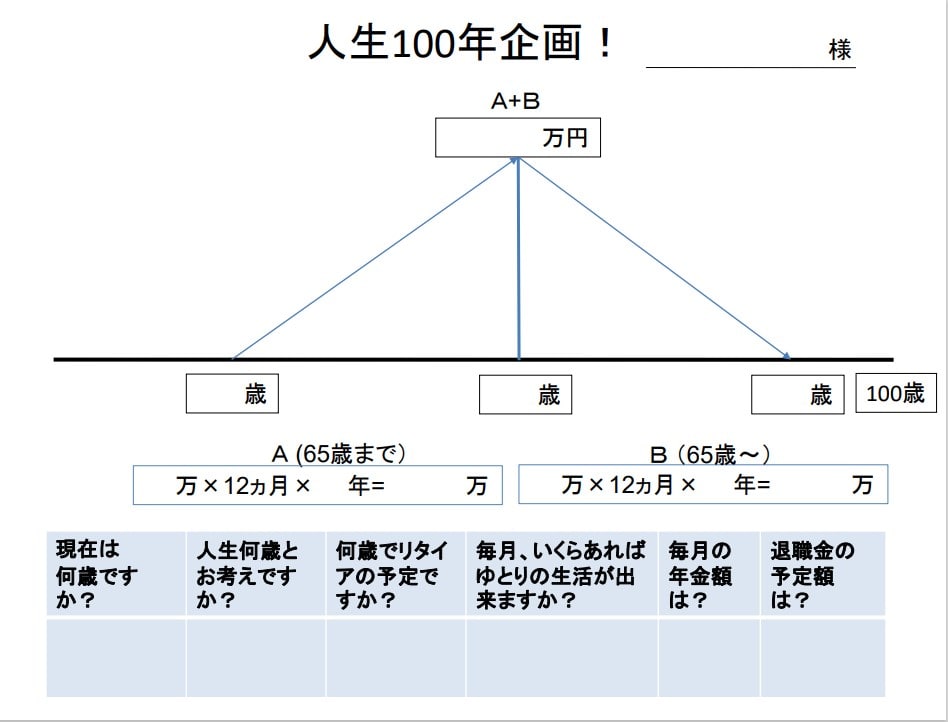

老後生活を充実させる『人生100年企画ワーク』

しかし、知識だけで「人生100年」といわれている時代を謳歌することは難しいといえます。

なぜなら、お金以外にも考えるべきことがあるからです。

老後生活を充実させる効果的な方法のひとつとして、『ライフプランアカデミー・未来のミカタ』が行う『人生100年企画ワーク』があります。

人生100年企画ワークを行うメリットは、老後に必要な生活費がわかり、足りない場合はどう行動すればよいかが明確になることです。

ワークでは、下記の内容をヒアリングして、必要な生活費と貯金額を算出します。

|

『人生100年企画ワーク』を行うことで、老後の生活に必要な金額がわかります。

専門家から金融の知識を学びながら、本当にゆたかな老後の人生を計画したい人に適しています。

事前にご予約いただければ、専門家が対応いたしますので、お気軽にお問い合わせください。

【ライフプランアカデミー・未来のミカタ】お問い合わせフォーム

ゆとりは、自分でつくるもの

老後にかかる最低限の生活費は23万9,947円、ゆとりある生活費は36万1,000円です。

最低限の生活を送るためには1,955万1,540円、ゆとりある生活には6,542万8,560円を、引退するまでに準備が必要です。

ゆとりは、勝手に手に入るものではありません。

対策をしなければ、資金に余裕がなくなる可能性すらあるでしょう。

「ゆとりある暮らしは、自分でつくるもの」という考えをすることで、計画的な資金づくりが実現します。

人生100年を充実させるために、計画を楽しみながら実行していきましょう。

| この記事を監修したライフプランアドバイザー | |

|

■佐藤 伸次 ■合同社長のミカタ代表社員 ■健康ファーム代表 ■1966年長野県飯田市生まれ ■ライフプランアカデミー・未来のミカタ講師 |

| 世界金融の現状を学び、家計の見直し・資産運用などの経済知識を元に、複数収入の構築プロデュースを手掛けている。リタイアメント層サービス・デジタル資産業種・海外保険情報提供など、日々提案できる経済関連情報の枠を拡げている。全国で金融リテラシ―について経済とお金の勉強会を行う傍ら、人生初となる学生のキャリア教育本を出版。 | |