2019年、「老後2,000万円問題」がマスメディアで大々的に取り上げられて、話題になりました。

老後30年間の生活費として、「年金以外に約2,000万円が必要となる。必要となる2,000万円を自分で用意しなければならない」という試算を金融庁が報告して、物議をかもしたのです。

「老後2,000万円問題」以降、老後への不安が高まった人は多くいるのではないでしょうか。

なかでも、会社員ではない自営業者の場合は退職金がなく、受給できるのは国民年金のみとなるため、老後への不安要素は隠しきれません。

ここでは、老後の生活費が夫婦でどのくらい必要になるのか、年金問題についても取り上げながら、とくに自営業者に特化した老後対策を解説します。

老後の生活費はいくら掛かるのか?

老後の生活費について、エビデンスとなるデータをもとに解説します。

データから見る高齢夫婦の生活費

総務省の「2020年家計調査報告(家計収支編)」では、高齢夫婦無職世帯(65歳以上)の1カ月の消費支出は、22万4,390円と公表されています。

内訳は、以下のとおりになります。

- 食料:29.3%

- 住居:6.5%

- 光熱・水道:8.8%

- 家具・家事用品:4.6

- 被服及び履物:2.1%

- 保健医療:7.2%

- 交通・通信:11.9%

- 教養娯楽:8.8%

- その他の消費支出:20.8%(うち交際費8.8%)

(参照:総務省統計局 家計調査報告(家計収支編)2020年(令和2年)平均結果の概要)

住居については、賃貸住宅か持ち家かによって費用が変わります。

賃貸住宅の場合、賃貸料が発生します。

対して、持ち家の場合は賃貸料が不要な反面、修繕費や税金などがかかります。

消費支出の一覧(内訳)から見る生活費の大半を占めるのは、日々の買い物やサービス利用です。

急な出費や大きな買い物にかかる費用は、消費支出の一覧の中に含まれていません。

生活費以外ではどのような支出が必要になるか、次項で確認していきましょう。

老後、生活費以外に必要となるお金

生活費以外のコストとして主に、以下の費用があげられます。

- 医療費・介護費用

- 家のリフォーム費用

- 自動車の買い替え費用

それぞれの費用の目安を紹介します。

医療費

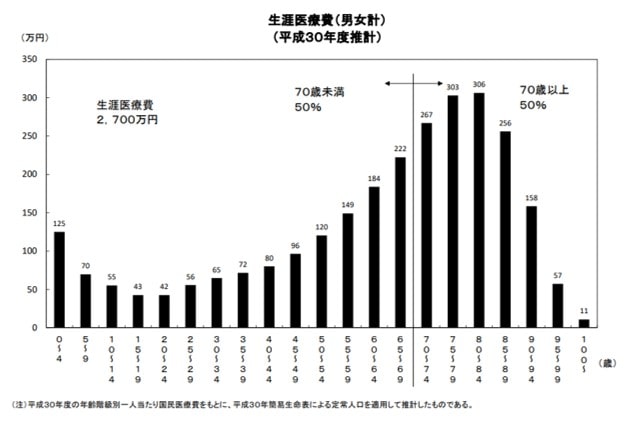

厚生労働省の調べによると、生涯医療費の男女計は2,700万円となっています。

出典元:厚生労働省

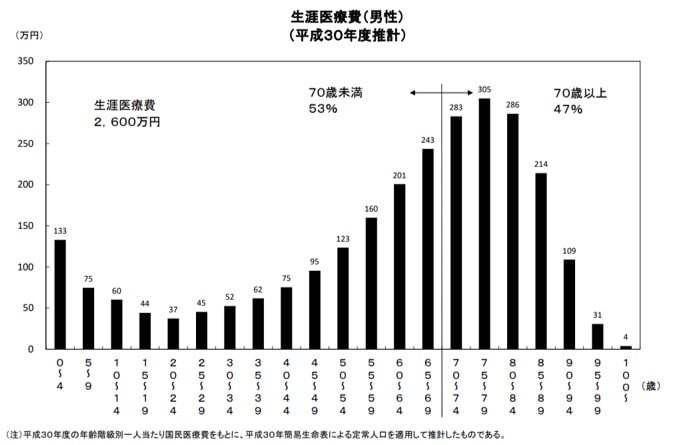

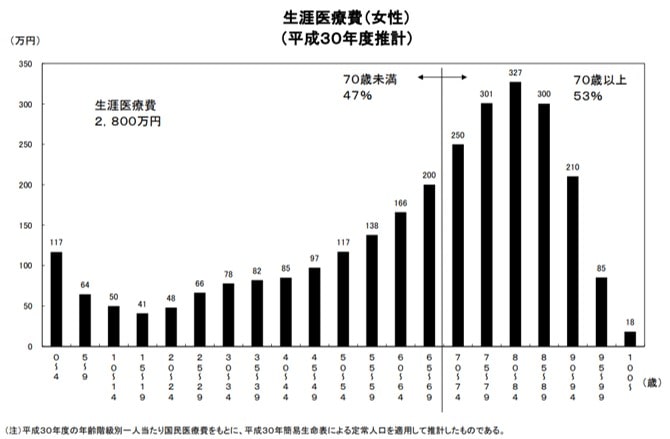

男女分けると、男性が2,600万円、女性が2,800万円で、女性の方が高額であることがわかります。

出典元:厚生労働省

この内、50%以上が、70代以降で発生します。

健康保険を適用して、1割~3割負担となるため、200万円~400万円くらい必要な医療費の目安です。

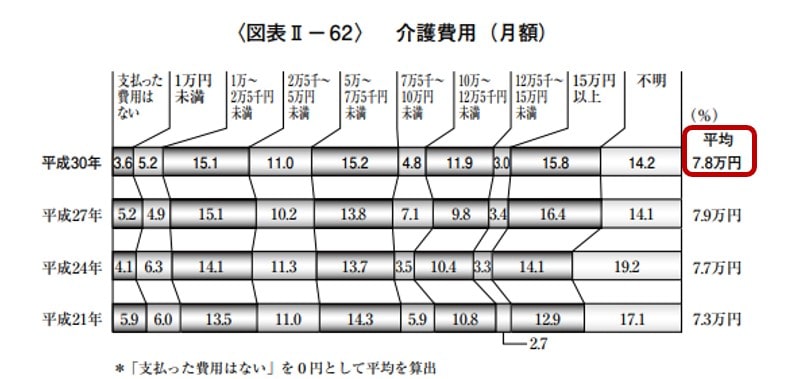

介護費用

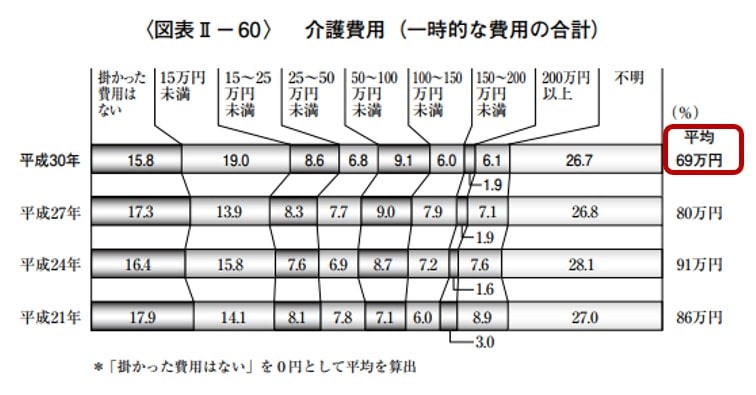

公益財団法人 生命保険文化センターの資料によると、介護費用は、一時的な費用の平均額が69万円、月額費用の平均額は約7.8万円となっています。

介護度が重くなるにつれて、介護費用は上がります。

出典:公的財団法人生命保険文化センター

(参照:公益財団法人生命保険文化センター・平成30年度生命保険に関する全国実態調(平成30年12月発行) P164・165)

一方、要介護(要支援)認定者数は、厚生労働省の2019年(平成31年)1月分の資料では、約656万人となっており、年々増加傾向にあります。

(参照:厚生労働省・介護保険事業状況報告(暫定) 3.統計表 全国集計表Excelシート 平成31年1月分)

実際に介護認定を受けた際は、具体的な介護費用について、各市町村の役所や地域包括支援センター、医療機関などで専門家に相談ができます。

その他

リフォーム費用や自動車の買い替えは、家庭の事情によって異なります。

予算に入れるのは購入費だけでなく、維持費や毎月の固定費のことも念頭に置いておくとよいでしょう。

老後の収入源となる年金について

老後の収入源となる年金について、平均月額を紹介します。

また、保険料を納付していたつもりでも、満額もらえないケースがあります。

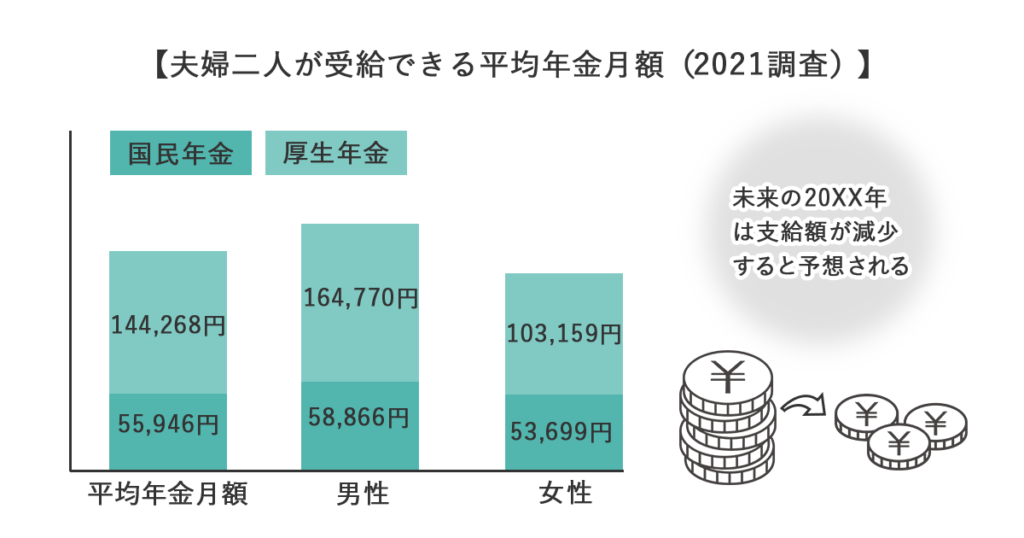

夫婦二人が受給できる平均年金月額

夫婦二人が受給できる平均年金月額について、国民年金と厚生年金で比較します。

- 国民年金受給権者の平均年金月額(老齢基礎年金):55,946円

- 男女別:男性・58,866円 / 女性・53,699円

- 厚生年金保険(公務員以外の第2号被保険者)受給権者の平均年金月額:144,268円

- 男女別:男性・164,770円 / 女性・103,159円

夫が自営業で妻が専業主婦の場合は、上述の計算で考えると『112,565円』が夫婦での平均受給額になります。

ここで紹介したのは、現在の支給額です。

公的年金の支給額は、年々減少傾向にあります。

実際、2021年度の支給額は、昨年度よりも0・1%減少しています。

したがって、将来の支給額は、今よりも少ないことを見越しておいた方がよいでしょう。

また、報酬が低いほど、給付水準低下の恐れがあります。

自営業者にとっては注意を払いたいところです。

年金が満額もらえないことがあるケース

年金の平均年金月額を紹介しましたが、老齢基礎年金が満額にならないケースがあります。

おもな理由としては、以下の内容が挙げられます。

- 学生時代年金保険料を払っていなかった

- 65歳前に老齢基礎年金を前倒しで受け取った

- 年金保険料を全額支払わず、免除されていたか

- パートに出てすぐ辞め、その後、何の手続きをしなかった

- 昭和61年3月以前の専業主婦は国民年金に入ってなかった人が多い

- 夫が退職または65歳になったとき、妻が手続きするのを忘れていた

- 会社員(厚生年金加入)退職後、手続きが遅れ、年金保険料を払えなかった

事業が低迷した場合、保険料の免除・猶予申請を行う自営業者もいます。

しかし、免除・猶予された保険料は、滞納していた保険料を納付することで、満額に近づけることができます。

また、60歳から65歳までの間、国民年金に任意加入するという選択肢もあるため、該当する人は検討されるとよいでしょう。

老後の生活費はこうやって準備する

老後の生活費や年金の不足分をどのように準備すべきか、考えていきましょう。

ここでは、自営業者のための対策を紹介します。

自営業者のための年金対策

年金対策として、自営業者には以下のような方法があります。

- 国民年金基金:国民年金(老齢基礎年金)に上乗せした年金を受給できる公的年金制度

- 個人年金保険:一定期間、または一生涯にわたって年金が受け取れる貯蓄型の私的保険制度

- 事業者向け不動産担保ローン:不動産を担保にして、事業資金・運転資金を調達できる低金利ローン

- 小規模企業共済:退職時、廃業時の生活資金のために積み立てる共済制度。掛金が全額所得控除でき、事業資金の借入れが可能

- 付加年金:国民年金第1号被保険者と任意加入被保険者を対象に、定額保険料に上乗せして納付することで、将来受け取る年金額を増やすことができる制度

それぞれのメリットや特徴、契約条件があるため、目的に応じてご自身に合った方法を検討してみましょう。

自営業者が会社員よりも有利な点を活かす

自営業は、会社員よりも有利な点を活かしていくことで、老後対策ができます。

それは税制面の優遇と事業継続の2点です。

1.税制面の優遇

自営業者は、税制面での優遇を受けることができます。

たとえば国民年金基金では、掛け金が全額所得控除となります。

一時金で受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等掛金控除」という恩恵を受けることが可能です。

このように、税金の知識を身につけることで、資金を蓄える力も身に付いていきます。

2.事業継続

もう1つが、老後も事業を継続するという選択です。

自分の好きなことや叶えたい夢を、事業として実現できるのが、自営業者の強みです。

人生100年時代において、ビジネスを長く継続させることは、遣り甲斐につながり、いつまでも心身ともに若々しくいられます。

また、人生経験の豊富な年代の人が若手の経営者よりも有利な点は、これまでの知識やノウハウ、さらに人脈を最大限に活かせる点です。

一方で、企業を定年退職した後に、起業をする人もいます。

しかし、会社員人生が長いと経営力が乏しく、老後に起業をしてもうまくいかないケースが多々あります。

対して、自営業者の場合は、これまでのスキルを活かしながら事業を継続していくことで、やり方次第では収入を安定させることも可能です。

老後もビジネスを続けながら、資産形成や構築をすることも視野にいれてみてはいかがでしょうか。

とはいえ、年齢を重ねれば重ねるほど、気力や体力的な面で不安が増えてくることも事実です。

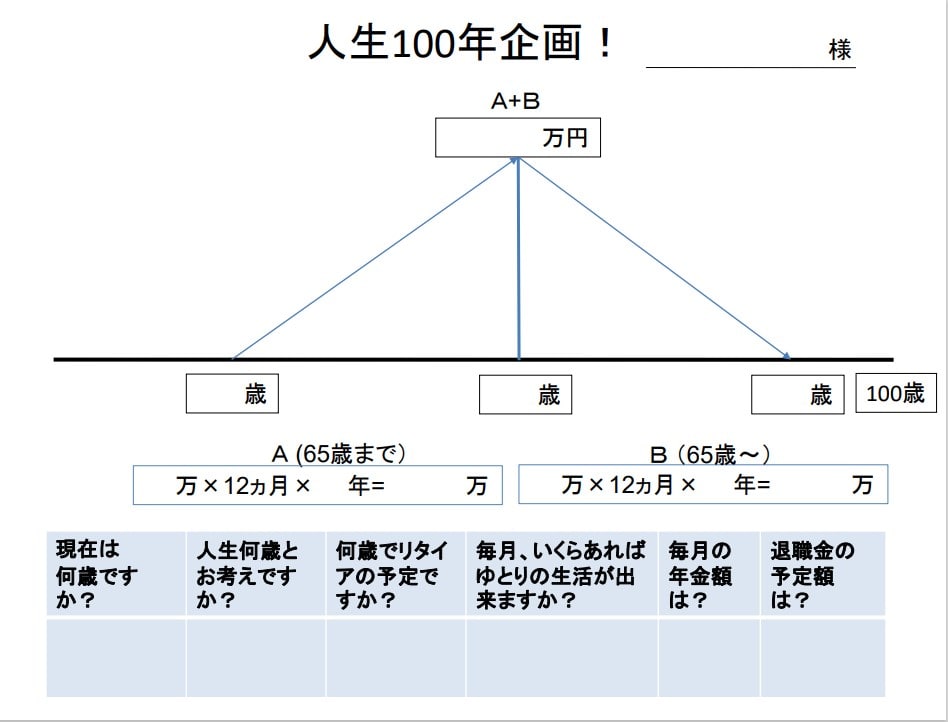

「ライフプランアカデミー・未来のミカタ」は、ひとりでも多くの人がゆたかな生活が送れるよう、『100年企画ワーク』を活用して人生のサポートをしています。

人生の迷子にならないように、お一人おひとりに伴走型で寄り添い続けます。

ワークでは、下記の内容をヒアリングして、必要な生活費と貯金額を算出したうえで、その人にあわせたライフプランを立てていきます。

- 現在の年齢・人生何歳と考えているか

- リタイア予定の年齢

- 毎月いくらあればゆとりある生活ができか

- 毎月の年金金額

- 退職金の予定額

専門家から将来に必要な知識を学びながら、ゆたかな老後人生を計画したい人に適しています。

『人生100年企画ワーク』を行うことで、老後の生活に必要な金額がわかるため、ライフプランを立てやすくなります。

『人生100年企画ワーク』は、専任の担当者が対応いたします。お気軽にご相談ください。

【ライフプランアカデミー・未来のミカタ】お問い合わせフォーム

自営業者は、不利という発想を捨てる

老後の生活費は、夫婦で23万9,947円(1カ月)がかかります。

一方で、国民年金の受給額は、11万2,565円です。

老後資金の不足分は、自分自身で準備をしなければなりません。

自営業者には退職金がなく、会社員に比べると不利な部分があります。

しかし、自営業者ならではの立場を活かして、資金づくりができるのも事実です。

有利である部分に焦点を当てれば、不安は軽減できます。

自営業者の経験やスキル、発想を最大限に発揮して、将来に備えていきましょう。

| この記事を監修したライフプランアドバイザー | |

|

■佐藤 伸次 ■合同社長のミカタ代表社員 ■健康ファーム代表 ■1966年長野県飯田市生まれ ■ライフプランアカデミー・未来のミカタ講師 |

| 世界金融の現状を学び、家計の見直し・資産運用などの経済知識を元に、複数収入の構築プロデュースを手掛けている。リタイアメント層サービス・デジタル資産業種・海外保険情報提供など、日々提案できる経済関連情報の枠を拡げている。全国で金融リテラシ―について経済とお金の勉強会を行う傍ら、人生初となる学生のキャリア教育本を出版。 | |