「お金がない」という不安は、どの世代にとっても大きな悩みの種です。

なぜなら、若い頃と比べて体の自由がきかなくなり、現役世代のように仕事をしてお金を稼ぐことが難しくなるからです。

「年金や貯金では足りず、みじめな思いをするのでは?」と、悲観的な考えをする人は多くいます。

とくに、50代の独身女性でまわりに頼る人がいない場合、どうやって老後を1人で生きていくべきか、考える機会が増えてくるのではないでしょうか。

以下では、将来の不安を払拭するために、老後にお金がなくなる人の特徴を解説しながら、今からできる対策などについて紹介します。

老後貧乏に陥る人の特徴と原因

老後に「お金がない」と貧乏に陥る人には、特徴があります。

5つのポイントと、老後貧乏に陥る原因について紹介します。

老後貧乏に陥る人の5つの特徴

老後、悠々自適にゆとりのある生活をする人がいれば、経済的に困窮を強いられる人もいます。

一体、どのような違いがあるのかを見ていきましょう。

老後貧乏に陥る人には、5つの特徴があります。

- 収入に見合わない生活水準

- ローンの返済に追われる

- 予想外の出費が負担になる

- 浪費癖がある

- 投資に失敗(ギャンブルを含む)

以下で、具体的に説明します。

1.収入に見合わない生活水準

家賃、食費、趣味、人付き合いにかけるお金が、収入を上回る状態です。

老後の収入の大半は、年金に頼ることになります。

支出が大きくなれば、預貯金を切り崩さなければなりません。

懐事情に適した生活をしなければ、経済が困窮してしまうのは当然のことでしょう。

健康な身体があり仕事ができるときは乗り切れていたことも、収入が限られてしまうと突然現実に直面することになります。

また、ゆとりある生活をしていた人が、急に生活水準を下げることは難しいといわれています。

収入に見合った生活をしているか、今一度見直しをしてみましょう。

2.ローンの返済に追われる

住宅や自動車を購入するために、長期ローンを利用した場合、毎月の負担を負うことになります。

とくに、40~50代で20~30年の長期ローンを組んでいる人は、老後も返済を続けなければなりません。

毎月の固定費が増えるほど、家計を圧迫することになります。

老後の返済額が適切であるか見直しを行い、適切でない場合はローンの組み直しを考えてみましょう。

3.予想外の出費が負担になる

老後にかかるのは、毎月の生活費だけではありません。

予想外の出費が負担になるケースもあります。

たとえば、生活や健康に関わる予想外の出費には、医療費や介護費用などが挙げられます。

どちらも生活を贅沢にするためではなく、健康状態を維持するために必要な支出です。

医療費については還付されるケースもありますが、先に支払いを行わなくてはなりません。

いざという時のために、すぐに動かせる現金を準備しておくことが予想外の出費への対策になります。

4.浪費癖がある

浪費癖がある人は、普段は節制していても、突然高額な商品を衝動的に購入してしまう感情を持ち合わせています。

衝動的に購入をする人は、必要か不必要かあまり後先考えずに、欲望のおもむくまま買い物をしてしまいます。

このような行動によって、一時的な快楽を感じることはできるでしょう。

しかし、浪費したことに対して、後悔が生じやすくなるのも浪費癖の人の特徴です。

買い物が好きな人は、一度冷静になるなどして十分に注意を払いましょう。

5.投資に失敗(ギャンブルを含む)

株式やFX、仮想通貨など、リスクの高い銘柄に投資をして、大損をしてしまうケースです。

価格変動の大きい金融商品ほど、資産が目減りしてしまいます。

これは、投資の知識・経験がない人や初心者によく起きる現象です。

老後から投資を始める人は多くいますが、目的に合わせた投資をしてうまく資産が管理できれば問題はありません。

しかし、利益のことだけを考えてしまい、損失への対処がうまくできないと、これまで蓄えてきた資産を失うことになるのです。

投資そのものが悪いわけではなく、基本的な知識を持たないまま始めてしまうことが危険です。

専門家から金融について学び、正しい知識を得たうえで行動しましょう。

老後貧乏になってしまう原因

老後貧乏に陥ってしまう原因は、老後への算段ができていないからです。

算段とは、老後の資金やリスクについて想定していないことを意味します。

老後の準備を行うためには、必要になる資金を見積っておくことが必要です。

具体的には、いくらの収入・支出があるのかを算出しておくことです。

収支のバランスがわからないまま老後を迎えると、収支が支出よりも上回ってしまい、資金が足りない窮地に立たされてしまいます。

対して、収支のバランスを取ることで、安定したゆとりある老後が過ごせます。

また、老後に起き得るリスクを把握しておくことも重要です。

年齢が高齢になると、身体が弱ることでさまざまなリスクを負うことになります。

たとえば、病気の治療(手術・入院・通院)、介護など、若い時期には想定していなかったことが身に生じます。

仮に、上述のようなことが起きた場合は、都度治療費などの支払いに苦しめられることが考えられます。

また、仕事をしていても、病気によって職を失うこともあり、すると、収入の道が途絶えてしまう恐れもあるのです。

年齢が若く、健康な時には見えていなかった高齢リスクに、徐々に気づき始めるのが50代になった辺りからです。

年齢とともに、体力は必ず衰えていきます。

身体が健康な間に、老後の事を考えて算段ができるようにしておきましょう。

そのためには、ひとりで考えるのではなく、専門家に相談をしてアドバイスをもらうことが先決です。

増えつつある社会問題『老後破産』

老後貧乏よりも、深刻な問題があります。それは老後破産です。

ここでは、増えつつある老後破産について解説します。

生活保護を受ける高齢者が増加中

老後貧乏になることは、他人ごとではありません。

老後を迎える準備ができていない人にとっては、誰の身にも降りかかりえる事態だといえます。

とくに、危惧をしたいのが老後破産です。

老後破産とは、定年後にお金がなくなり、生活が困窮することを指します。

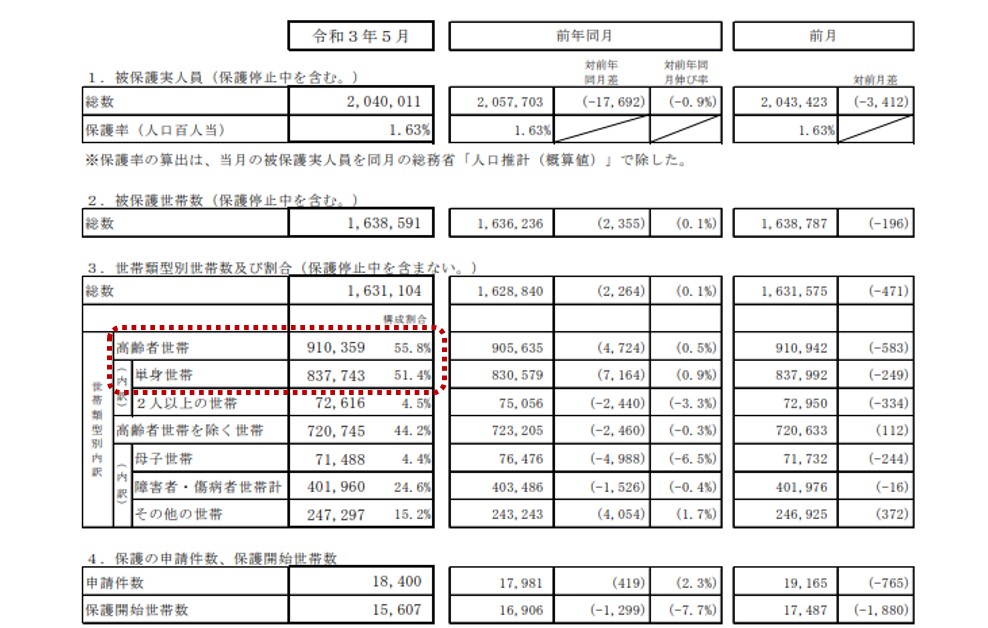

生活保護を受けている高齢者世帯の総数(令和3年5月時点)は、約91万世帯(全体の55.8%)にのぼります。

注目すべきは、生活保護を受けている高齢者世帯のうち約92%が、単身世帯であるという結果です。

出典元:厚生労働省

出典元:厚生労働省

経済的に困窮すれば、生活保護を受けることは選択肢のひとつになります。

しかし、生活保護は誰もが安易に受給できるものではありません。

申請をしても受理されず、生活保護基準よりも低年収で生活をする高齢者が存在します。

なかには、自己破産の道を選ぶ人も少なくありません。

現実問題として、予備知識があるか否かで人生は大きく変わります。

自己破産する高齢者が増えつつある

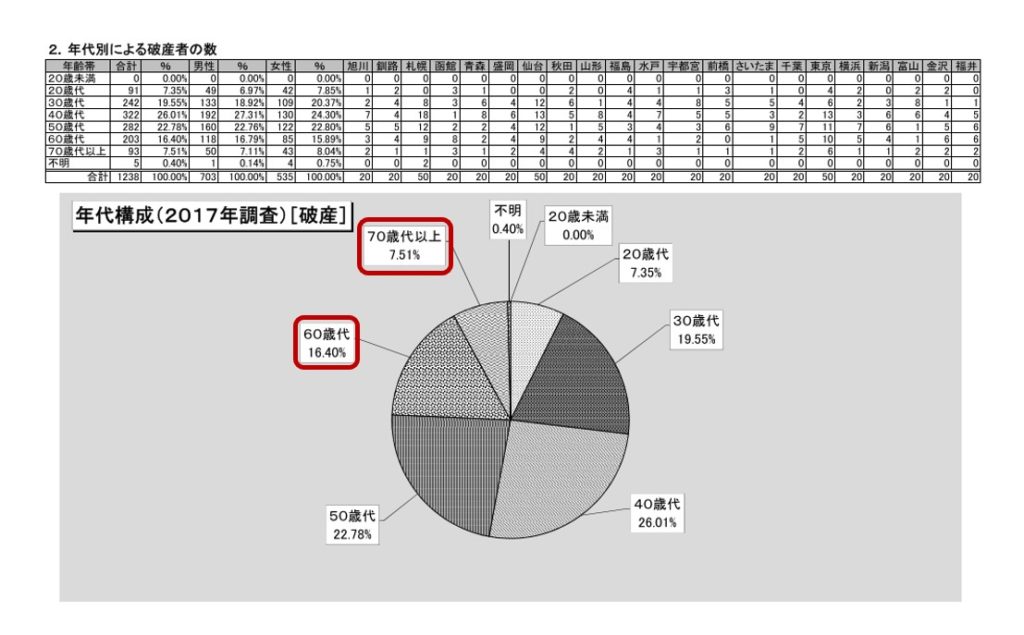

自己破産をした人のうち、60歳代が16.40%、70歳代以上が7.51%を占めていることが報告されています。

出典元:日本弁護士連合会

出典元:日本弁護士連合会

全体の破綻者の2割以上が高齢者です。

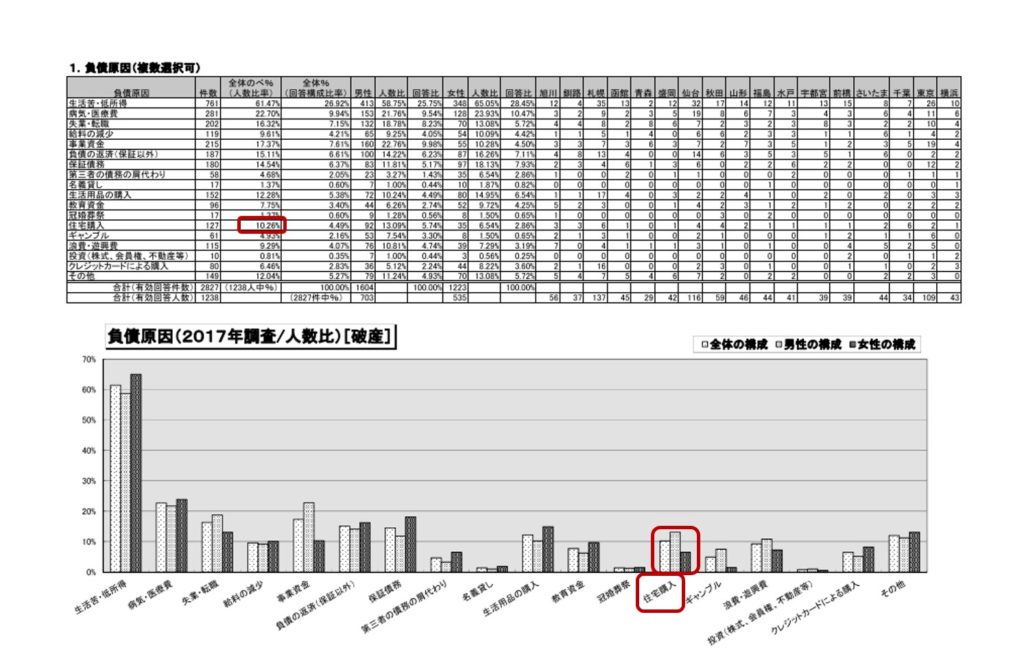

住宅購入を原因とする破産事例が10.26%となっており、住宅ローンが重荷になっていることがわかります。

出典元:日本弁護士連合会

多重債務や自己破産を老後に経験することは、経済的な負担だけでなく、心身の負担にもなります。

したがって、老後にお金がないことでみじめな思いをしないためには、現役世代からしっかりと対策をしておくことが肝心です。

老後の不安から脱出するための対策

老後貧乏や老後破産を経験しないために、どのような方法があるでしょうか。

お金がなくて、みじめな想いをしないための対策を紹介します。

現役世代から準備しておきたいこと

以下では、仕事ができる現役世代から準備しておきたいことをお伝えします。

老後に必要になるお金を算出する

必要になるお金とは、貯金や年金などの収入から支出を差し引いた金額です。

貯金や年金だけでは生活費が足りない場合は、足りない分どのように捻出するかを考えます。

生活水準を経済状況に合わせて変える

老後は、収入が減少します。就労することも簡単ではありません。

経済状況に応じた生活レベルを維持できるように心がけましょう。

長期ローンは組まない

20代・30代であれば、20・30年という長期ローンを組んでも構いません。

しかし、40代・50代以降になると長期ローンは、負担が大きくなります。

長期ローンだけでなく、日常的な買い物も計画的にすることをおすすめします。

健康状態を維持する

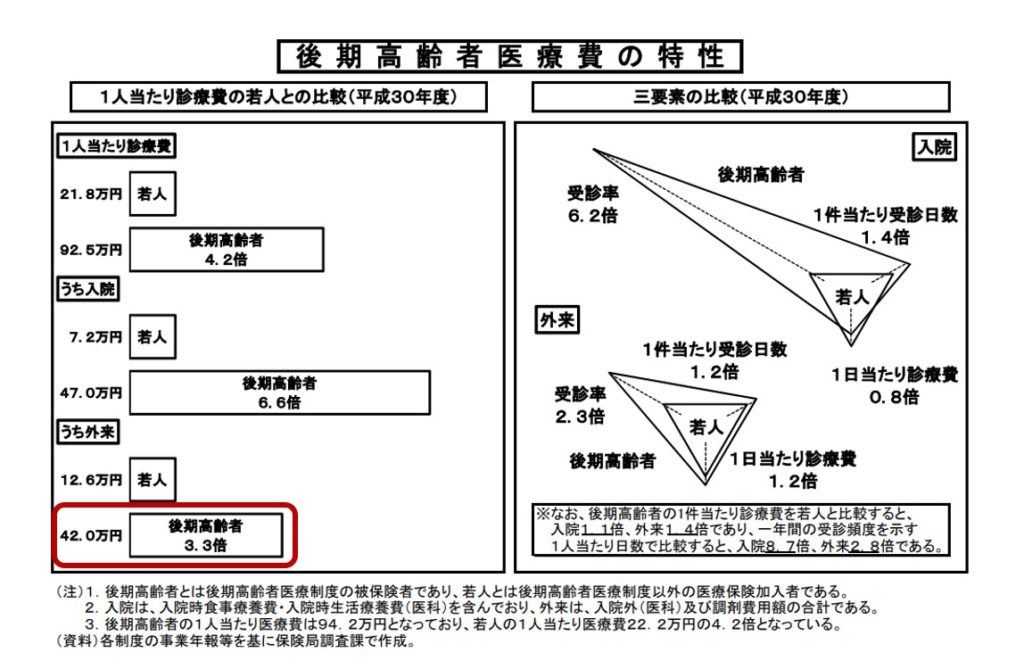

後期高齢者の医療費(外来治療)は、1年で42.0万円かかります。

後期高齢者になれば、74歳以下の方の約3.3倍も医療費がかかることが明らかになっています。

出典:厚生労働省

出典:厚生労働省

(参照:厚生労働省・後期高齢者(老人)医療費の特性・平成30年度)

健康な心身を維持することで、医療・介護にかかる支出を抑えられる可能性が高くなります。

飲酒や喫煙など、身体に悪影響を及ぼすような行動は控えるように努めましょう。

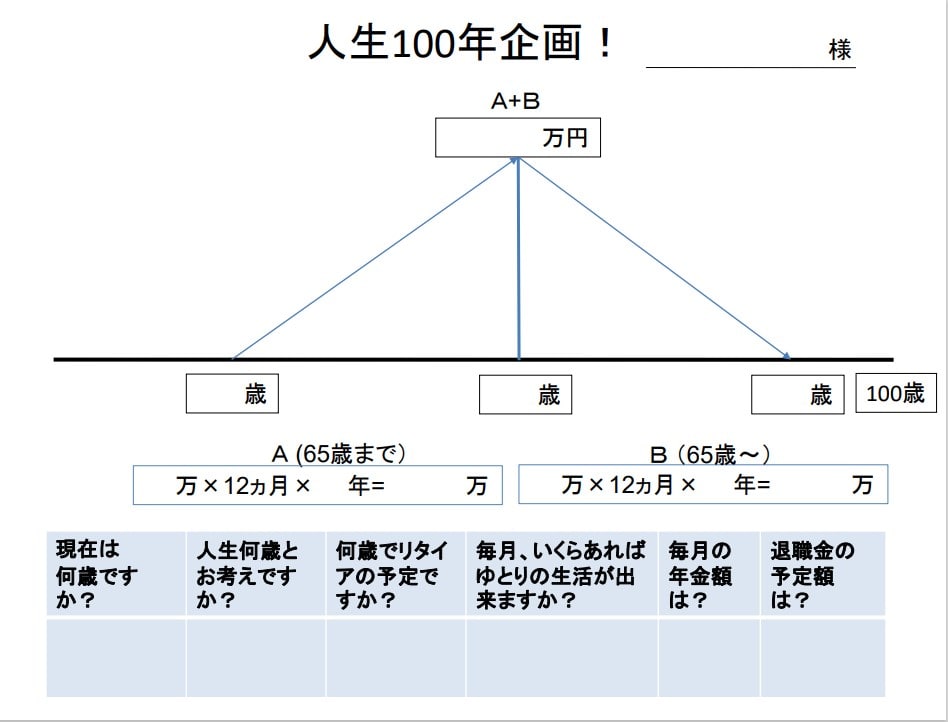

人生100年企画ワークを行う

女性の生き方をサポートする『ライフプランアカデミー・未来のミカタ』では、『人生100年企画ワーク』を実施しています。

ワークでは、下記の内容をヒアリングして、必要な生活費と貯金額を算出します。

- 現在の年齢

- 人生何歳と考えているか

- リタイア予定の年齢

- 毎月いくらあればゆとりある生活ができか

- 毎月の年金金額

- 退職金の予定額

『人生100年企画ワーク』を行うことで、老後の生活に必要な金額がわかります。

足りない分は、どうすれば補えるかを専門家と一緒に考えていきましょう。

事前にご予約いただければ、担当者が対応いたします。お気軽にお問合わせください。

【ライフプランアカデミー・未来のミカタ】お問い合わせフォーム

老後資金の準備の前に経済とお金について知る

ゆとりある老後を迎えるためには、年金に頼るだけでなく、自分で資産運用をしていけることがベストです。

しかし、投資初心者が知識のない状態で、自己流で始めてしまうと、ほぼ失敗に終わる可能性が高いのが現実です。

失敗を回避するためには、知識と経験が豊富な専門家から、ノウハウを学ぶことが大前提となります。

日本の学校教育では、「経済とお金の勉強」について学ぶことはできませんが、欧米諸国では金融教育がカリキュラムに盛り込まれています。

日本と欧米諸国のように金融教育レベルの違いは、金融に関する常識や老後に対する考え方にあらわれています。

そのため海外の人たちは、複数の収入源を持ち、不労所得を得ることについて、当然のように考えています。

しかし、日本は労働収入中心の働き方です。

人生計画について、身体は健康で体力があることを前提として考えている人が多くいます。

このことから、老後の生活は不自由なものになることが多いのです。

(参照:内閣府・国際比較調査に見る日本の高齢者の意識内閣府)

これから金融教育を受ける環境として、「経済とお金について」学べる「ライフプランアカデミー・未来の味方」があります。

資産運用や不労所得など、一から学んでみたい人に最適なカリキュラムとなっています。

知識を武器に「老後の不安」に勝つ

老後、お金がないことで、みじめな思いをしないためには、将来の支出と収入のバランスを事前に把握しておきましょう。

やむを得ない出費や急な支払いであっても、経済的に困窮する原因は、支出が収入を上回るほかありません。

老後生活を安心して送るためには、知識が最大の武器となります。

お金がなければ生活できませんが、生活を守ってくれるのは知識です。

知識は待っているだけでは、深めることはできません。

自ら積極的に情報収集をして、老後の不安に打つ勝つための知恵や教養を身につけていきましょう。

| この記事を監修したライフプランアドバイザー | |

|

■佐藤 伸次 ■合同社長のミカタ代表社員 ■健康ファーム代表 ■1966年長野県飯田市生まれ ■ライフプランアカデミー・未来のミカタ講師 |

| 世界金融の現状を学び、家計の見直し・資産運用などの経済知識を元に、複数収入の構築プロデュースを手掛けている。リタイアメント層サービス・デジタル資産業種・海外保険情報提供など、日々提案できる経済関連情報の枠を拡げている。全国で金融リテラシ―について経済とお金の勉強会を行う傍ら、人生初となる学生のキャリア教育本を出版。 | |